La pierre se présente comme un placement en vogue, mais surtout comme un bon investissement. Certes, plusieurs autres options s’offrent à vous, pour ne citer que l’assurance-vie, l’or ou encore les actions du CAC 40, néanmoins, l’immobilier reste très intéressant.

L’immobilier : une garantie de stabilité ?

La stabilité, voilà un premier avantage que vous recherchez certainement en investissant. La stabilité de rendement s’avère incontestable en ce qui concerne l’immobilier locatif en particulier. Un équilibre qui dépend bien sûr de votre gestion : meilleure elle sera, plus importants seront les résultats de votre placement. Si l’on en croit les études menées sur la question, en moyenne, louer votre maison rapporterait entre 3 % à 6 % net par an, la moitié de votre revenu net étant alors généralement réservée à vos impôts, frais d’entretien ou encore à pallier les vides locatifs. Un investissement immobilier offrirait alors aussi un rendement encore plus stable que la bourse, dans la mesure où il produit une meilleure plus-value lorsque vous achetez ou vendez votre maison au bon moment. Il est aussi possible d’acheter de l’immobilier dit « papier » et de spéculer dessus.

Placement immobilier : le plus rentable depuis 1990

La rentabilité élevée de l’immobilier par rapport à celle d’autres marchés de placement est une réalité. Selon une analyse portant sur le profit généré par les principaux outils d’investissement sur 10 ans, la pierre serait plus productive par exemple que l’or, le livret A ou les Sicav. Qu’il s’agisse d’un investissement en immobilier locatif ou en résidence principale, la brique, depuis 1990 connaît un meilleur succès que les actions du CAC 40. Principal vecteur de cet exploit : l’effet levier du crédit.

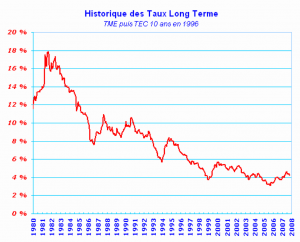

L’immobilier, prisé pour ses taux attractifs

Si l’immobilier continue de séduire, c’est aussi grâce à ses taux attractifs. Et si les investissements ont connu une légère hausse en 2013, pour leur part, les taux proposés par les banques se sont avérées stables. Après l’été, une légère baisse des taux de crédit est enregistrée allant de 0, 5% à 0,30 %, mais ces derniers restent attractifs sur un grand intervalle. Pour 2014, les institutions bancaires comme la BCE ne prévoient pas une montée rigoureuse de leur taux d’intérêt, car le crédit immobilier demeure pour elles un meilleur outil de conquête des clients.

Immobilier : meilleur outil d’investissement, mais pas le bon pour tout le monde

L’immobilier défend donc une meilleure performance parmi les outils de placement, cependant, sa rentabilité, dépendant de différents facteurs, n’est pas toujours satisfaisante pour tous les contribuables. Prenons le cas de l’inflation. Dans les années 1970, cette dernière connaît des pics de 16 %. Au vu de la dévaluation rapide et constante de l’argent, investir dans un crédit hypothécaire semble une bonne garantie anti-inflation. Mais, après les années 1980, l’inflation s’avère stable et les dix dernières années tendent vers une déflation, alors plus rentable pour les investissements qui misent sur les liquidités et les obligations.

Certains investisseurs misent aussi particulièrement sur l’immobilier, étant séduit par l’idée selon laquelle les prix de ce secteur seraient peu volatiles. Pourtant, cette dernière n’est valable qu’en comparaison avec des actions dont les valeurs varient toutes les minutes. Sur une plus grande période, de 10 ans en l’occurrence, les prix de l’immobilier sont bien changeants et le marché connaît bien des pics brutaux, de hausse ou de baisse. En plus du moment d’acquisition ou de vente de votre maison, la rentabilité de votre placement dépend alors de l’état de votre bien, sa localisation, vos moyens d’entretien et du mode de vie de vos locataires.